#업체 #인탑스 #4

🏭 인탑스(049070) 향후 전망 요약

1️⃣ 기업 개요

| 항목 | 내용 |

|---|---|

| 설립 | 1981년 (신영화학공업사) → 1997년 인탑스로 변경 |

| 상장 | 2002년 (코스닥) |

| 본사 | 경기도 안양시 |

| 주요 사업 |

- IT 디바이스: 스마트폰 케이스, 안테나, 전자가격표시기

- 자동차 부품: 램프, 커넥터

- 로봇 ODM: 서빙/웨어러블 로봇 생산

- 가전 부품: 냉장고, 세탁기 외장

- 신재생에너지: 연료전지, 인도 진출 | | 주요 고객 | 삼성전자,

- 글로벌 가전/자동차/로봇 기업

2️⃣ 2025년 재무 전망 (📊)

| 항목 | 수치 (예상) | 전년 대비 |

|---|---|---|

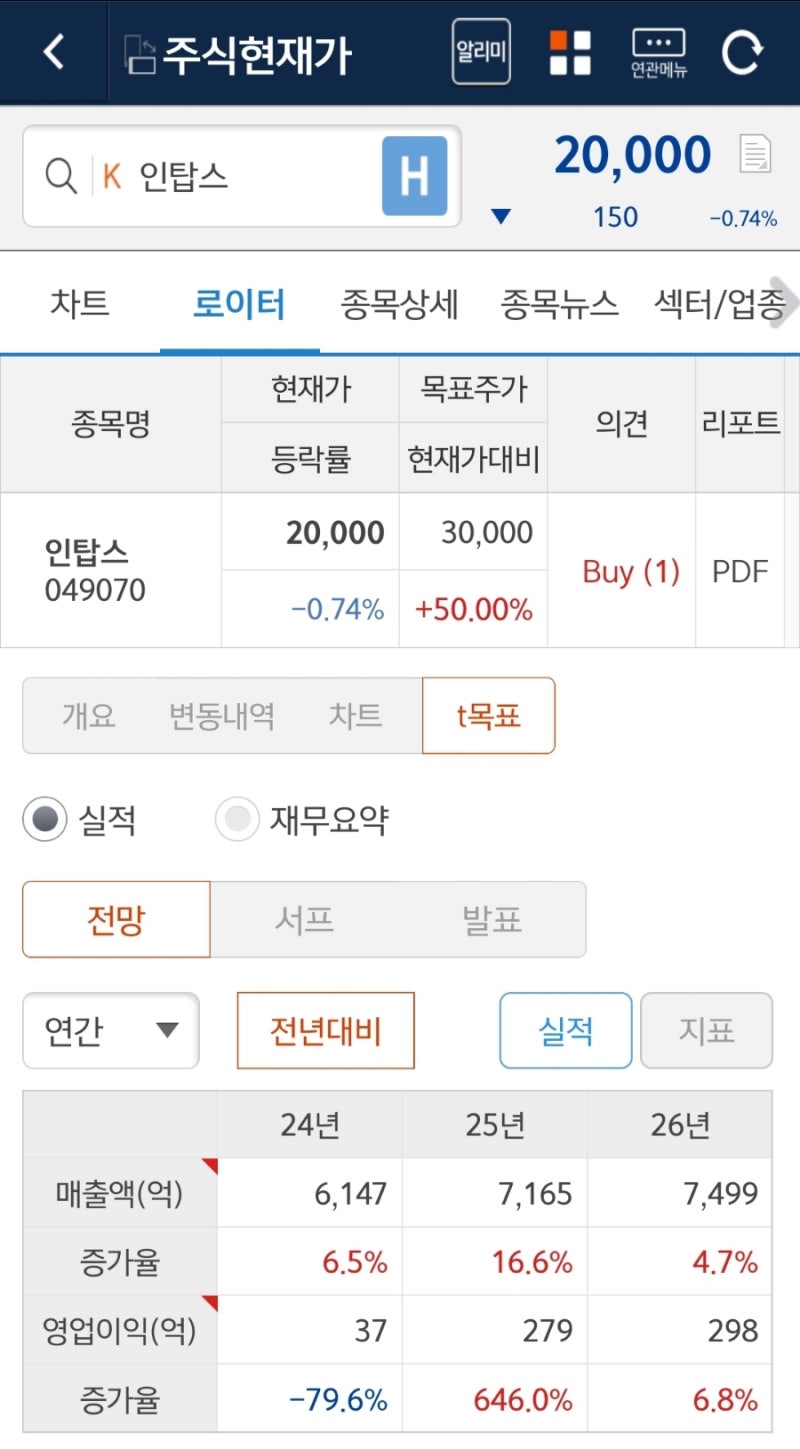

| 2024년 매출 | 6,147억 원 | ▲ +6.5% |

| 2024년 영업이익 | 37억 원 | 🔻 -79.3% |

| 2025년 매출 전망 | 7,770~8,080억 원 | ▲ +26~31% |

| 2025년 영업이익 전망 | 330~628억 원 | 🔼 최대 +1,600% |

3️⃣ 성장 동력 (🚀)

로봇 ODM

- 베어로보틱스 서빙로봇 독점 생산 (2025년 연 1만대 목표)

- 삼성전자 웨어러블 로봇 개발 참여 중

IT 디바이스

- 스마트폰 시장 회복(5G 확산) → 부품 수요 증가

- 삼성전자 스마트폰 케이스 수주 확대

자동차 부품

- 자회사 '미래' 통해 글로벌 램프·커넥터 공급망 확보

신사업

- 인도 법인 통해 연료전지/신재생에너지 진출

4️⃣ 시장 기회 타임라인 (🌍)

| 시기 | 기회 요소 |

|---|---|

| 2025년 |

- 스마트폰 교체 수요 증가

- 로봇·자동차 부품 수주 확대

- 삼성전자 등 대형 고객 수요 회복 |

| 2026년 이후 |

- 6G·로봇 산업 본격화

- 연료전지·신재생 에너지 확대

- 글로벌 ODM 파트너십 다변화 가능성 |

5️⃣ 리스크 요인 (⚠️)

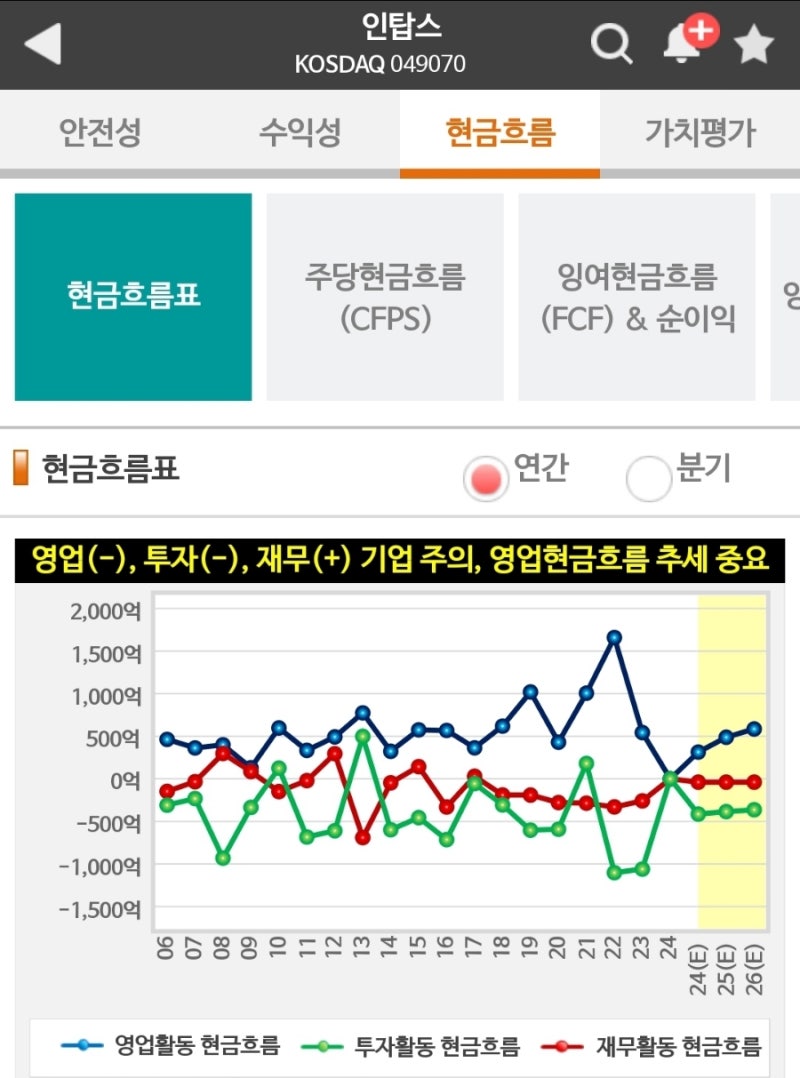

- 수익성 저하 (2024년 영업이익 80% 감소)

- 고객 집중도 (삼성전자 의존도 높음)

- 경쟁 심화 (로봇·자동차 부품 다국적 경쟁)

- 기술 변화 리스크 (적응 속도 중요)

- 주주 불만 (주가 부진 + 경영진 신뢰 이슈)

6️⃣ 주가 및 투자 의견 (💹)

| 항목 | 수치 |

|---|---|

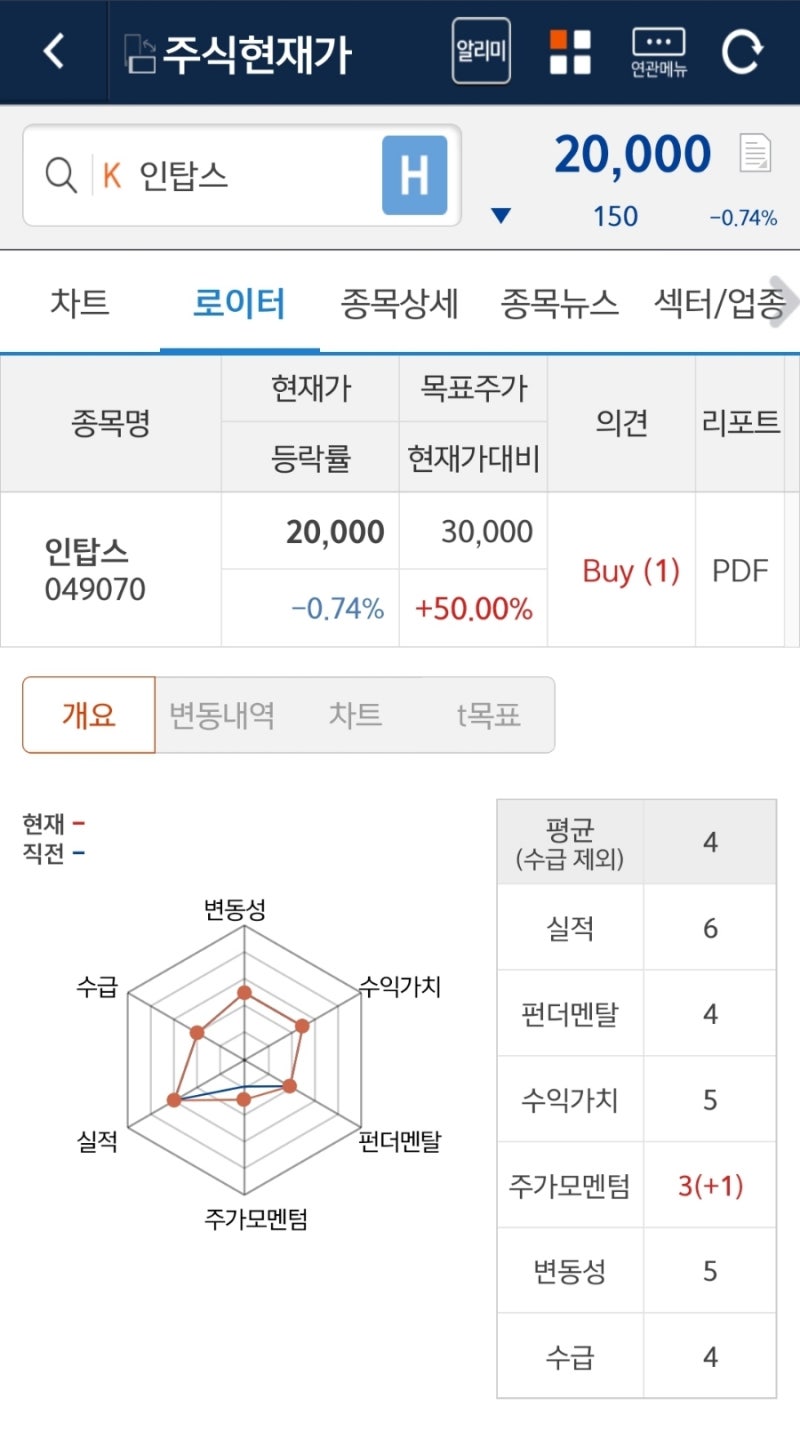

| 현재 주가 | 약 16,390원 (2025.07.15 기준) |

| 목표 주가 | 36,000~37,500원 (증권사 추정) |

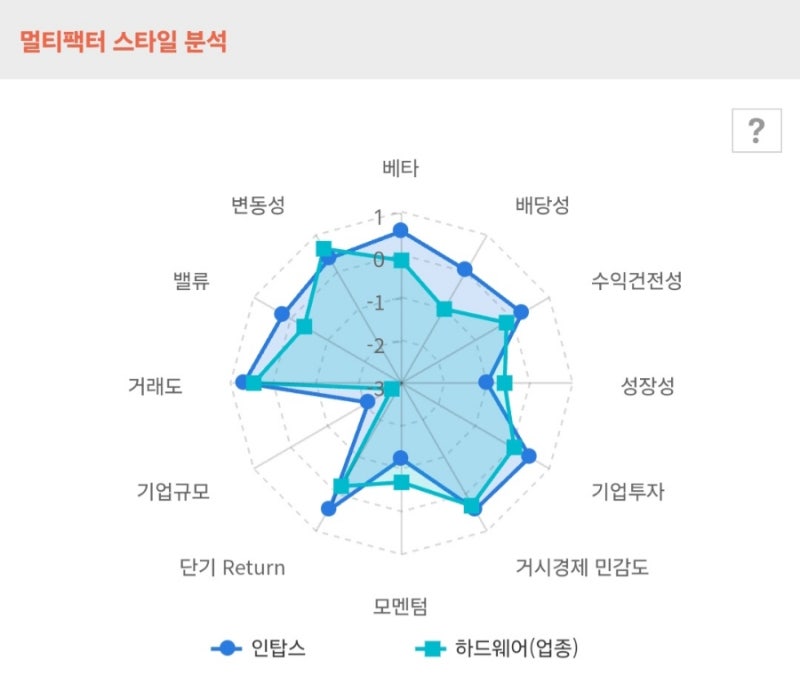

| 밸류에이션 | PER 22.2, PBR 0.40 (저평가 영역) |

✅ 투자 포인트

- 수익 반등 기대 (로봇·스마트폰 부품 실적 개선)

- 신사업 효과 (연료전지·웨어러블 등)

- 중장기 성장성 긍정적

✅ 종합 평가

| 구분 | 요약 |

|---|---|

| 단기 전망 | 2024년 수익성 ↓ → 2025년 실적 반등 기대 |

| 중장기 전략 | 로봇/자동차 부품/에너지 사업 다각화 |

| 투자 매력도 | 저평가 + 성장성 동시 보유, 다만 고객 집중도와 경영 신뢰 이슈는 체크 필요 |

📌 한줄 정리:

“실적 반등 + 로봇 산업 성장의 교차점에 선 중장기 유망 기업”

LG전자와 베어로보틱스 인수 및 인탑스의 역할

주제 개요

LG전자가 베어로보틱스의 경영권을 확보하며 로봇 사업을 강화하고 있으며, 이를 통해 인탑스가 주목받고 있다. 인탑스는 베어로보틱스의 서빙 로봇 위탁 생산을 맡아 로봇 EMS(Electronic Manufacturing Service) 기업으로 성장 가능성을 보이고 있다25.

인탑스의 역사와 주요 제품

설립 배경: 1981년 설립, 1985년부터 삼성전자와 거래 시작.

주요 제품 변화:

초기: 카세트 플레이어 케이스.

현재: 스마트폰 케이스(삼성 갤럭시 시리즈), 자동차 부품, 가전제품 부품 등.

사업 다각화와 로봇 위탁 생산

다각화 노력:

로봇 제조 협력:

⁷

미래 전망과 주가 기대감

로봇 사업 성장성:

투자 포인트:

결론적으로, 인탑스는 LG전자와의 협력을 통해 로봇 EMS 기업으로 자리 잡으며 새로운 성장 동력을 확보하고 있다.

로봇 산업의 중요성과 전망

2025년 유망 섹터: 로봇 산업은 2025년 주요 성장 산업으로 주목받고 있으며, 인공지능(AI), 휴머노이드, 지속 가능성 등이 핵심 트렌드로 자리 잡고 있다15.

대기업의 투자 사례:

LG전자와 베어로보틱스

인탑스와 로봇 산업

사업 구조:

로봇 관련주:

주가 및 전망

인탑스 SWOT 분석

강점 (Strengths):

다각화된 사업 포트폴리오: IT 디바이스, 자동차 부품, 가전제품, 로봇 제조 등 다양한 분야에서 매출 확보.

로봇 제조 기술력: 베어로보틱스의 서빙 로봇 독점 생산 및 웨어러블 로봇 위탁생산으로 로봇 사업 확장.

제조 기술 우위: 금형 및 플라스틱 사출 성형 기술 보유, 방열 시트 개발 등으로 고부가가치 제품 생산.

약점 (Weaknesses):

IT 디바이스 의존도: 2023년 기준 매출의 약 62.9%가 IT 디바이스에서 발생, 특정 산업 의존도가 높음1.

낮은 마진율: EMS(전자제조서비스) 사업 특성상 마진율이 낮아 수익성 개선이 어려움3.

조직 문화 문제: 사내문화와 승진 기회 등에서 낮은 평가를 받으며 직원 만족도가 낮음4.

기회 (Opportunities):

자동차 부품 확장: 방열 시트 및 플라스틱 필름 공법을 통한 자동차 부품 매출 증가1.

글로벌 수출 회복: 삼성전자 스마트폰 판매 회복과 IT 디바이스 수출 증가로 매출 개선 전망3.

위협 (Threats):

고객사 의존 리스크: 삼성전자 등 주요 고객사에 대한 높은 의존도로 인해 실적 변동성 존재3.

경쟁 심화: EMS 및 로봇 제조 시장에서 경쟁사의 기술 추격 가능성.

경제 불확실성: 글로벌 경기 침체와 원자재 가격 변동으로 인한 비용 부담.

인탑스는 로봇 제조와 자동차 부품 사업 확장을 통해 성장 가능성을 보이고 있으나, IT 디바이스 의존도와 낮은 마진율 문제 해결이 필요합니다.

인탑스 기업 보고서 요약 (2024년 3월 7일)

[혁신 성장] 로봇, 나 홀로 가치주

개요:

23년 최악의 업황에도 흑자 기록, 24년 로봇에 힘입어 턴어라운드 기대

국내 최대 로봇, AI 디바이스 양산기업으로 레벨업

시총 대비 순현금 50% 상회, 자사주 17.7% 보유

투자 포인트:

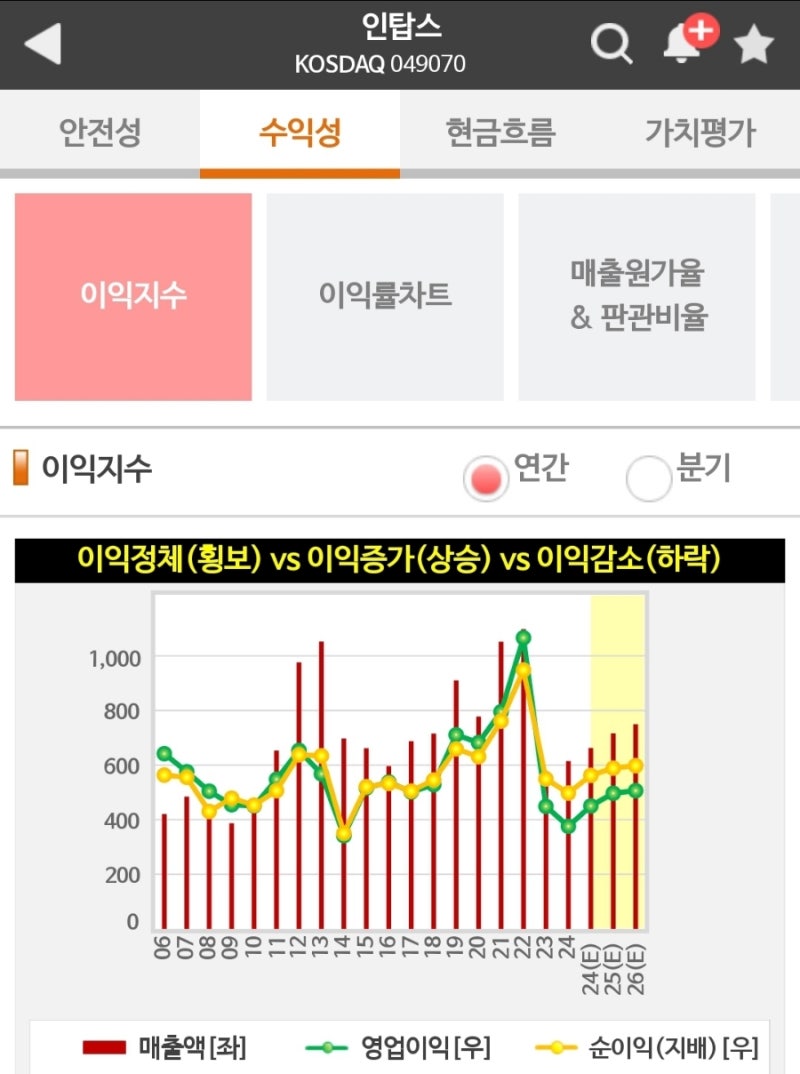

안전마진 있는 턴어라운드 기업: 2023년 매출액은 10년래 최저 수준이나 흑자 기록. 1Q24 핸드셋 업황 회복 및 웨어러블 로봇 매출 본격화 기대. 현금성 자산이 시총의 50% 상회.

국내 최대 로봇, AI 디바이스 양산기업으로 도약: 웨어러블 로봇 양산 시점은 2Q24 중으로 예상. 로봇 관련주로 레벨업 기대.

‘페이퍼 프로그램’ 주목: 로봇 및 AI 디바이스 양산기업으로 경쟁력 확보. AI 폼팩터 확산에 따른 완제 기술력 및 레퍼런스 보유.

밸류와 성장의 양수겸장: 풍부한 현금성 자산을 바탕으로 고부가가치 사업 재투자 및 M&A 전략 검토. 2025년 P/E 8배, P/B 0.7배로 최근 5년 평균 하회.

주요 재무 정보:

시가총액: 5,280억 원

매출액 (2023F): 5,774억 원

영업이익 (2023F): 180억 원

순현금: 시가총액의 50% 상회

주주 구성 (3Q23 기준):

김재경 회장 18%

김근하 대표이사 14%

특수관계인 6%

자사주 7%

기타 55%

LS증권 리포트 요약 (2024년 10월 28일)

제목: 로봇 EMS 기대감

투자의견: BUY

목표주가: 30,000원 (이전 40,000원)

요약:

Mobile 부품 사업에서 자동차/가전 부품, EMS로 확장. 향후 로봇 EMS 분야에 집중할 것으로 예상.

목표주가 하향은 괴리율 조정 때문이며, 최근 주가 움직임은 실적보다는 로봇 EMS에 민감하게 반응.

중장기적으로 사업 방향성은 긍정적이나, 보수적인 관점에서 자산가치 수준의 목표주가 제시.

자산 가치:

순현금 2,102억 원

투자부동산 1,590억 원

장기금융자산 1,213억 원

자사주가치 232억 원

합산 5,137억 원 (주당 가치 29,868원)

더 보기 쉽게 만들어드릴 수 있습니다.

댓글

댓글 쓰기