#업체 #태경산업 #4

.

.✅ 태경산업(015890) 한눈에 보기

🏢 1. 회사 개요

- 설립: 1975년

- 사업 분야: 석회, 탄산가스, LED 전구, 전기차 모터소재, 고속도로 휴게소 등

- 특징:

- 국내 최대 석회 생산

- 친환경 기술 개발, 글로벌 진출

🕘 2. 주요 연혁

| 연도 | 내용 |

|---|---|

| 1982 | 한록식품 설립 |

| 1988 | 태경산업으로 사명 변경 |

| 1996 | 증권거래소 상장 |

| 2024 | 라이온켐텍 인수, 사업 다각화 추진 |

👨💼 3. 경영진

- 공동 대표: 김해련, 박충기, 김민정

- 조직 효율성 강화 및 기술 중심 경영 지향

🔬 4. 기술력

- 맥신(MXene), 전기차 소재 등 첨단 소재 개발

- R&D 집중: 나노 기술 + 친환경 소재

📦 5. 주요 사업 & 고객

- 제품: 생석회, 탄산가스, LED, 합금철, 아연 등

- 사업군: 제강정련제, 산업용 가스, 환경, 휴게소 운영

- 고객사: POSCO 등 대형 철강사

📊 실적 및 투자 현황

📈 6. 2024년 실적 요약

| 항목 | 수치 | 변화율 |

|---|---|---|

| 매출 | 1,816억 원 | +9.2% |

| 영업이익 | 161억 원 | +9.9% |

- 원인: 고부가 소재 증가 + 원가 절감

💰 7. 투자 및 인수

- 라이온켐텍 지분 인수 (2024년 말)

- 인수액: 약 1,300억 원

- 지분율: 56% (태경비케이 34.26%, 태경케미컬 21.32%)

- 목표: 신사업 진출, 글로벌 확장

🔮 향후 전망 요약 (2025년 기준)

✅ 긍정 요인

- 강한 실적: 1분기 순이익 229.6% 증가

- 친환경 수요: 환경소재(생석회 등) 증가

- 포트폴리오 다양화: 철강 → 환경 → 전기차 소재

- 유망 산업 연계: 2차전지, AI, 로봇, 배터리 등

- 저평가: PER 7.65배, 안정적 재무구조

⚠️ 리스크 요인

- 단기 주가 변동성: 테마주 하락 영향

- 원자재 가격 변동: 수익성 불확실성

- 기술 경쟁 심화: 첨단소재 경쟁 가속화

- 환경 규제 강화: 비용 상승 가능성

📌 태경산업 SWOT 분석

| 구분 | 내용 |

|---|---|

| 강점 | 기술력, 다양한 사업군, 글로벌 진출 |

| 약점 | 석회·가스 의존도, 일부 사업 매출 감소 |

| 기회 | 전기차 시장 확대, 친환경 수요 증가 |

| 위협 | 글로벌 경쟁, 경기 민감도, 규제 강화 |

💡 투자 포인트

- 중장기 관점 추천: 친환경 & 전기차 소재 시장 수혜

- 단기 리스크 유의: 경기 불확실성과 시장 변동성

- 투자 매력도: 저평가 + 안정적 수익 기반

📌 마무리 조언

태경산업은 전통 소재 기업에서 첨단 기술과 친환경 분야로 확장 중인 성장형 기업입니다.

그러나 글로벌 경기, 원자재 시장, 그리고 기술 변화에 유연하게 대응하는 전략이 필요합니다.

중장기 투자자에게 유망, 단기 투자자는 시장 변동성 주의!

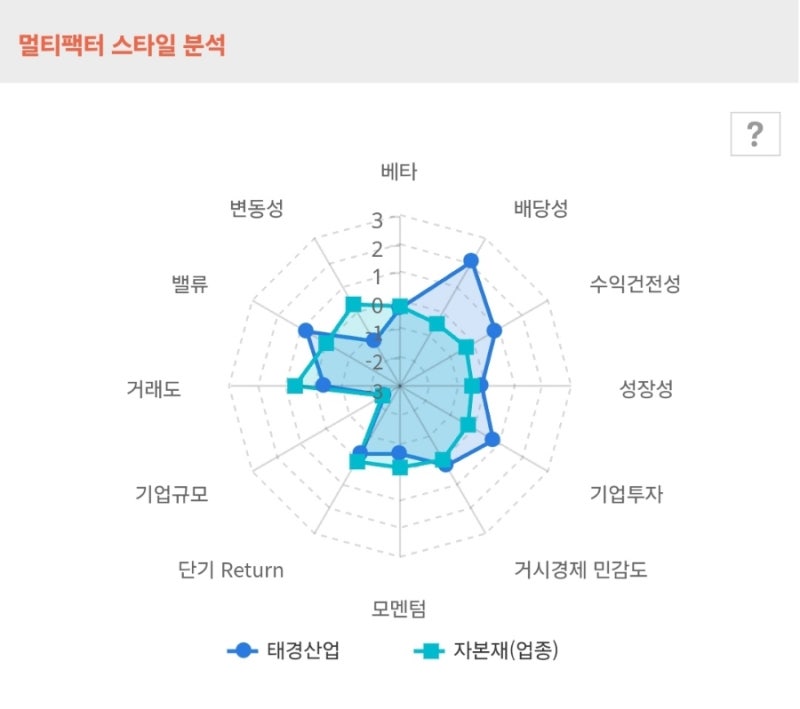

태경산업 개요 및 주요 정보

1. 개요

태경산업은 1975년에 설립된 소재 전문 기업으로, 석회 제조, 탄산가스 생산, 전구 제조 등 다양한 사업을 운영하고 있습니다. 친환경 기술 개발과 글로벌 시장 진출을 목표로 하고 있으며, 국내 최대 규모의 석회 생산 능력을 보유하고 있습니다146.

2. 업체 이력

3. 경영진

현재 김해련, 박충기, 김민정이 각자 대표이사로 경영을 이끌고 있습니다. 조직 개편과 혁신을 통해 효율적인 의사결정 체계를 구축하고 있습니다12.

4. 기술력

태경산업은 다양한 소성로와 나노 기술을 활용한 고급 소재 생산 능력을 보유하고 있으며, 지속적인 R&D를 통해 경쟁력을 강화하고 있습니다14.

5. 매출처 및 주요 사업

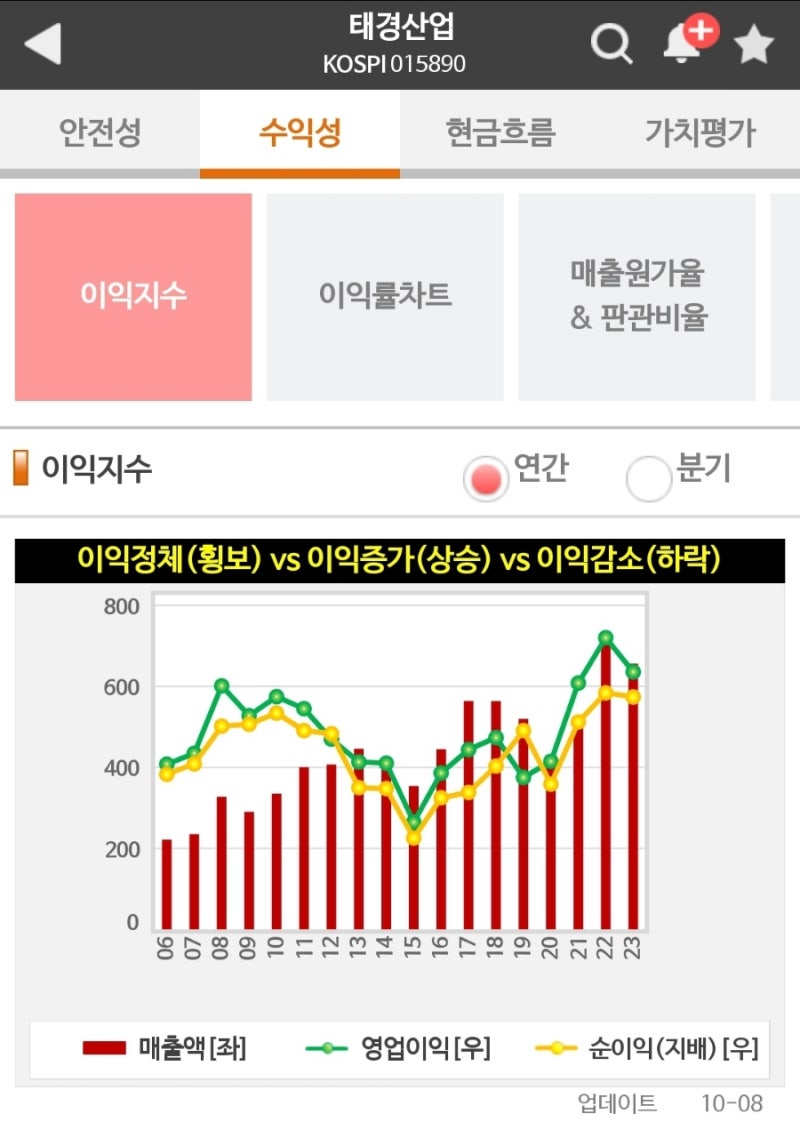

6. 최근 실적

2024년 2분기 매출액은 1,816억 원으로 전년 동기 대비 9.2% 증가했으며, 영업이익은 161억 원으로 9.9% 상승했습니다3.

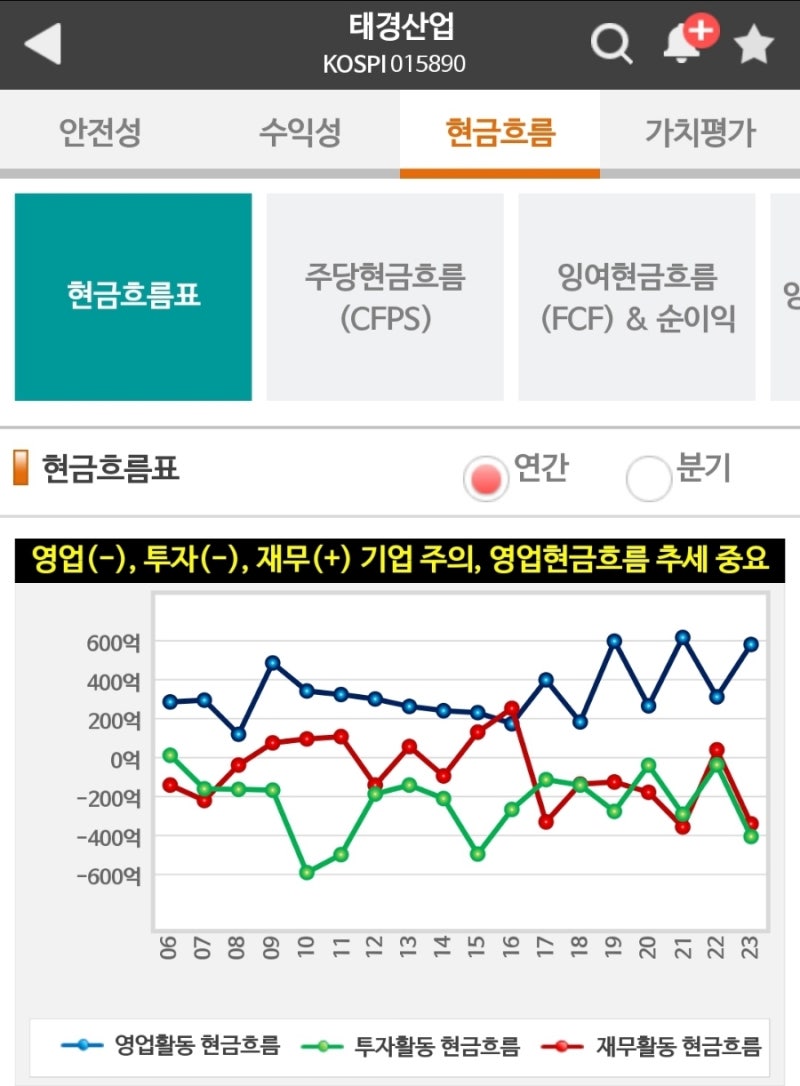

7. 투자 현황

2024년 말 라이온켐텍 주식 약 800억 원 규모를 현금으로 취득하며 지분율을 34.26%로 확대하였습니다. 이는 사업 다각화와 신규 진출의 일환입니다4.

8. 예상 실적

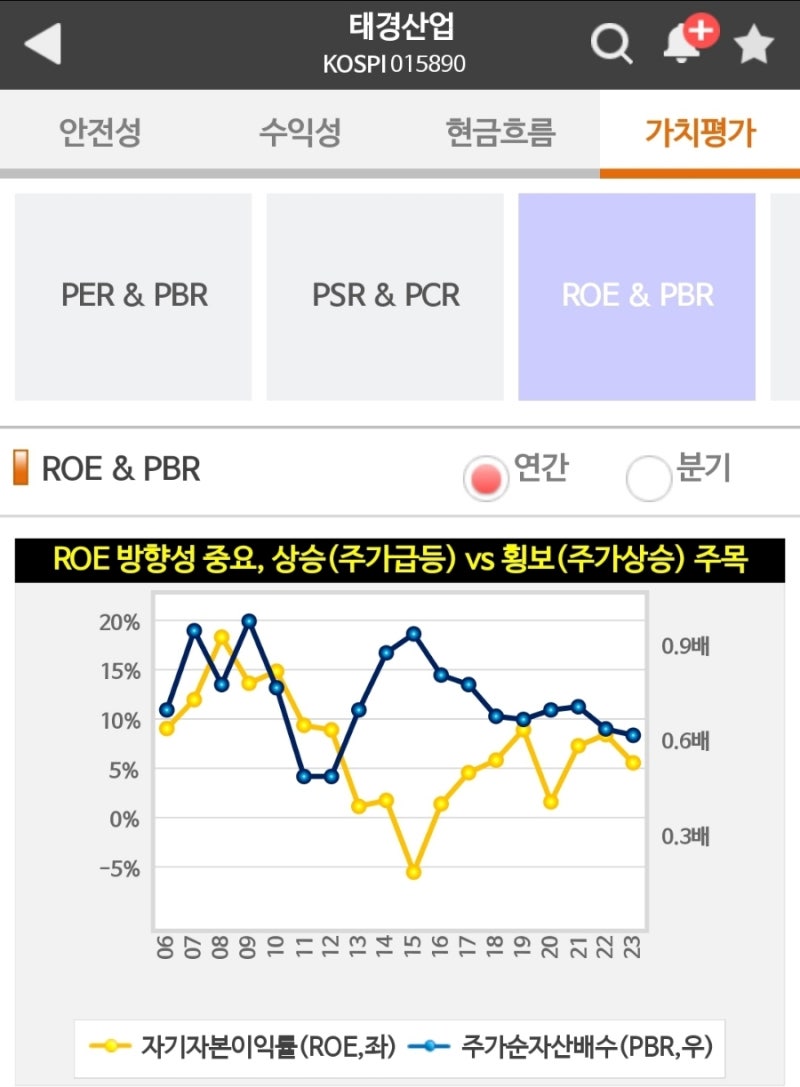

향후 태경산업은 지속적인 기술 개발과 친환경 소재 수요 증가로 안정적인 성장세를 유지할 것으로 전망됩니다. 특히 합병 및 투자 효과로 추가적인 매출 증가가 기대됩니다46.

태경산업 실적 및 전망 요약

1. 최근 실적

매출액: 1,568억 원(전년 동기 대비 약 6% 감소).

영업이익: 103억 원(전년 동기 대비 약 2.1% 증가).

실적 원인:

2. 투자자 반응 및 주가 상승 요인

투자자 의견: 태경산업의 미래 성장 가능성에 대한 긍정적인 평가 다수.

자산운용사의 매수세:

자산운용사들이 장기적인 성장 가능성을 이유로 주식을 꾸준히 매수 중.

주가 상승 요인:

3. 증권사 목표 주가 및 전망

4. 핵심 성장 동력

태경산업은 최근 라이온켐텍의 경영권을 인수하며 투자 영역을 확장했습니다. 2024년 12월, 태경산업은 계열사인 태경비케이와 태경케미컬을 통해 라이온켐텍 지분 56%를 약 1,300억 원에 인수했습니다. 이를 통해 지분율은 각각 34.26%와 21.32%로 증가했으며, 이번 인수는 사업 다각화와 글로벌 소재 그룹으로의 도약을 목표로 한 전략적 투자로 평가됩니다126

댓글

댓글 쓰기